开年险资都在买买买 中邮人寿却反向操作 举牌仅4个月就减持安徽皖通高速公路 为什么?

- 资讯

- 2025-02-25 16:43:04

- 5

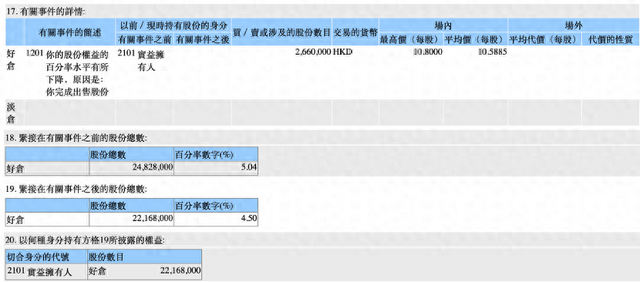

财联社2月25日讯(记者 夏淑媛)开年以来,与险资纷纷加仓H股上市公司不同,中邮人寿却在反向减持。2月25日,港交所最新权益披露资料显示,2月20日,中邮人寿以每股10.5885港元的价格减持266万股安徽皖通高速公路的股票,总金额为2816.54万港元。减持后,中邮人寿持有安徽皖通高速公路的股份从5.04%下降至4.5%。

中邮资管公司临时负责人、副总经理张戬表示,此番减持系正常交易,符合公司当前的投资组合优化需求。由于公司资金体量较大,碰到市值相对小的公司,往往容易触发举牌的要求。对于2025年权益布局,张戬介绍,2025年整个股票市场的机会显著大于过去两三年,中邮人寿将会逐渐增加TPL类(以公允价值计量且其变动计入当期损益的金融资产)股票的配置。

业内人士表示:“包括安徽皖通高速在内,国内在港股上市的高速公路个股一共有9只,而港股公路股与美国国债走势关联度高,近期美国国债价格涨幅扩大,2/10年期美债收益率利差刷新日低。且今年以来,安徽皖通高速公路的股价表现较为波动,整体呈现小幅下跌趋势,减持部分个股或有分散投资风险考虑。”

中邮人寿减持安徽皖通高速公路股份,持股比例降至4.5%

2024年10月,中邮人寿举牌安徽皖通高速引发市场关注。然而距首次举牌仅4个月,安徽皖通高速公路却遭中邮人寿减持。

港交所最新权益披露资料显示,2月20日,安徽皖通高速公路遭中邮人寿在场内以每股均价10.5885港元减持266万股,涉资约2816.54万港元。减持完成后,中邮人寿最新持股数目为2216.8万股,持股比例由5.04%下降至4.50%。

据悉,此番减持操作前,中邮人寿曾在2024年10月举牌安徽皖通高速公路。

2024年10月22日,中邮保险通过沪港通从港股二级市场买入增持安徽皖通高速公路股份28.4万股,平均每股作价9.8912港元,涉及资金280.91万港元。增持后的持股数目为2482.8万股,持股比例由4.9784%升至目前的5.036%。

公开资料显示,安徽皖通高速公路成立于1996年,是安徽省内唯一的公路类上市公司,公司实控人为安徽省国资委,第一大股东是安徽交控集团,第二大股东为招商公路。

1996年11月,安徽皖通高速公路登陆港交所,随后于2002年12月在上交所成功上市,其主营业务集中在持有、经营及开发安徽省境内的收费高速公路及公路。

针对举牌4个月后的逆势操作,中邮资管公司临时负责人、副总经理张戬表示,此番减持系正常交易,符合公司当前的投资组合优化需求。由于公司资金体量较大,碰到市值相对小的公司,往往容易触发举牌的要求。”

业内人士表示:“包括安徽皖通高速在内,国内在港股上市的高速公路个股一共有9只,而港股公路股与美国国债走势关联度高,近期美国国债价格涨幅扩大,2/10年期美债收益率利差刷新日低。且今年以来,安徽皖通高速公路的股价表现较为波动,整体呈现小幅下跌趋势,减持部分个股或有分散投资风险考虑。”

2025年股市投资机会或显著提高,中邮人寿拟增加TPL类股票配置

由于利率下行,投资端优质资产难寻,保险资金纷纷在权益市场寻找机会。

据财联社记者统计,2025年以来,已有4家险企举牌5家上市公司。其中,新华保险举牌杭州银行,阳光保险举牌中国儒意,长城人寿举牌中国水务跃升为第三大股东,平安人寿举牌邮储银行和招商银行。

截至2025年2月24日,中国平安、平安人寿以及平安资管合计持有多家国有大行以及招商银行的H股股份,其中合计持有工商银行H股流通股的比例达54.21%,合计持有招商银行H股、邮储银行H股流通股的比例分别为19.11%、19.14%,合计持有建设银行H股流通股的比例为10.1%。

对于保险资金加码的资本市场,张戬介绍,中邮人寿在A股市场的投资规模和占比,在2023年后也有显著上升。其中,一半以上权益配置放在高股息类资产里。

他表示,这是由自身资产负债匹配逻辑决定的;同时,也有响应监管层对于中长期资金入市的号召、发挥保险资金市场稳定器作用的考虑。

从大类资产而言,张戬表示,从2023年开始贯穿到2024年,中邮人寿在固定收益类投资上下的功夫更大;从2024年下半年开始,该公司对于权益资产的投资更积极。其中,初期更多投入OCI资产(以公允价值计量且其变动计入其他综合收益的金融资产),一半左右的股票资产分类为OCI类,这类资产偏高股息类,配置的目的是为了获取股息收入。

“目前的情况下,我们倾向于认为,2025年整个股票市场的机会显著大于过去两三年。”张戬介绍,今年开工以来,中邮人寿股票投资的主要打法是,会逐渐增加TPL类(以公允价值计量且其变动计入当期损益的金融资产)资产的配置,对波动性较大的股票更重视,期望这部分资产提供更多的超额收益。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...