光大期货:2月21日软商品日报

- 汽车

- 2025-02-21 10:18:07

- 5

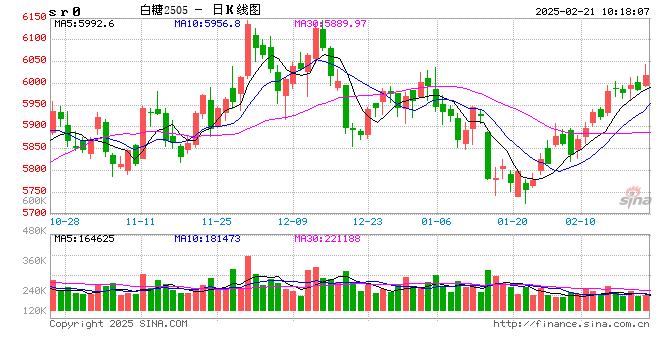

白糖:

昨日原糖期价继续上行,主力合约收于19.76美分/磅。广西制糖集团报价6040~6150元/吨,部分企业上调10元/吨;云南制糖集团报价5930~5980元/吨;加工糖厂主流报价区间6550~6850元/吨。泰国最大的糖和生物能源生产商Mitr Phol Group预计,2024/25榨季泰国甘蔗产量将增至1.05亿吨,食糖产量或攀升至1150万吨。同时,Marex和Green Pool等行业分析机构预计,2025/26榨季泰国甘蔗种植面积将继续扩大,糖产量可能达到1320万吨高位。原糖方面3月合约交割在即,巴西库存有限,新榨季仍受到天气的困扰,能否如期开榨仍存疑。印度方面产量不及预期影响100万吨出口兑现也令市场受到提振。原糖期价短期仍有望保持偏强走势。国内受原糖提振,表现较强,期价持续在6000元/吨附近展开争夺,市场仍存分歧。短期这种强势仍将持续,中期仍处于增产周期中,追涨需谨慎。

棉花:

周四,ICE美棉下降0.22%,报收67.53美分/磅,CF505上涨0.04%,报收13890元/吨,新疆地区棉花到厂价为14729元/吨,较前一日上涨17元/吨,中国棉花价格指数3128B级为14979元/吨,较前一日上涨4元/吨。国际市场方面,近期扰动扔更多在于宏观层面,美联储1月议息会议纪要显示,当前通胀率略高,经济前景不确定性较强,昨日美元指数震荡走弱。短期美棉驱动有限。国内市场方面,郑棉期价上行驱动暂缓。我们认为,在当前棉花库存仍相对偏高,且缺乏强有力上行驱动,短期棉价上方空间不宜过分乐观,但暂无新增利空因素的情况下,棉价再度回落概率同样偏低。展望未来,预计短期郑棉偏震荡运行,中长期棉价重心或将震荡上移,需要用时间换空间。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...