航锦科技13天10板背后:算力合同总额一度超50亿元但部分已终止,还因核算不准确收警示函

- 文学

- 2025-02-21 07:22:28

- 6

登录新浪财经APP 搜索【信披】查看更多考评等级

每经记者 吴泽鹏 每经编辑 杨夏

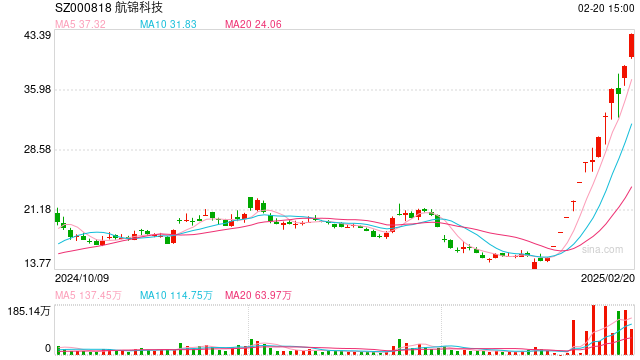

2月20日,航锦科技(维权)(000818.SZ,股价42.96元,市值291.77亿元)再度涨停收盘。在此之前,航锦科技在12个交易日内已收获9个涨停板。航锦科技原是一家化工+电子双主业公司,连续涨停背后,其新布局的AI算力业务受到关注。

《每日经济新闻》记者研究发现,近几年来,航锦科技的业绩连续下滑,其中化工业务营收不断下滑,同时电子板块受限于收入规模,盈利能力有限,2024年业绩预告显示,航锦科技还对电子板块中收购而来的资产组进行了商誉减值计提。

在此背景下,航锦科技于2023年底跨界布局的算力服务业务,2024年三季度报所披露的合同订单总额便超过了53亿元,其中已交付的订单总额超20亿元,还有近6.3亿元合同已终止,对于终止详情,航锦科技仅披露为“销售退回”,未说明具体缘由。

不过,航锦科技在今年1月收到了警示函,中国证监会辽宁证监局下发的行政监管措施决定书显示,“经查,你公司算力设备及芯片销售业务存在核算不准确的情况,导致公司信息披露不真实、不准确”。

算力合同金额究竟几何?

2023年,航锦科技通过全资子公司航锦(武汉)人工智能科技有限公司(以下简称航锦人工智能)以投前总估值5.7亿元对武汉超擎数智科技有限公司(以下简称超擎数智)现金增资1.9亿元,获得超擎数智25%股权。

需要注意的是,航锦科技对超擎数智并不仅限于持股25%,根据增资公告,当时,航锦科技董事长蔡卫东、总经理丁贵宝、产业协同办公室主任张舰锚也受让了超擎数智部分股权并将表决权委托给航锦人工智能,此外,超擎数智老股东北京数迅永合科技中心(有限合伙)也将其所持有的部分表决权委托给航锦人工智能,因此航锦科技拥有超擎数智46.47%表决权,成为其第一大股东,并实现并表。

随后,航锦科技很快宣布签署了算力合同,客户包括武汉迈异信息科技有限公司、北京易起联科技有限公司、上海泛超数字科技有限公司等,内容包括销售算力设备、提供算力服务。

记者查询到,2024年半年报时,航锦科技披露,2024年2月至7月,公司签下6个与算力服务有关的重大合同,交易价格总金额达到36.8亿元,均在执行中,其中,7月4日与深圳天顿数据科技有限公司的交易价格达到17.36亿元。

但到三季度报发布时,航锦科技在“其他重要事项”项目中,同样披露的是2024年2月至7月所签订的算力服务和产品合同,合同数量则补充至13个,总额扩大至约53.5亿元,与半年报数据存在较大差异。

三季度报还披露,部分合同因“销售退回”而终止,其中包括与无锡众智联能科技有限公司签下的3.14亿元合同,与厦门吾芯科技有限公司签下的3.14亿元合同。此外,有金额达到7.68亿元、5.14亿元、5.23亿元的合同已全部交付。

不过,上述提到的金额及合同执行程度等是否准确,还需待公司进一步确认——今年1月,航锦科技公告称,公司及相关责任人收到了行政监管措施决定书,经查,航锦科技算力设备及芯片销售业务存在核算不准确的情况,导致公司信息披露不真实、不准确。

既然存在核算不准确的情况,那么,这是否影响去年三季度报告及半年报中记载的合同及执行情况的数据,算力合同金额究竟几何?记者于2月20日致电航锦科技了解情况,但工作人员仅介绍,“核算不准确”主要发生在子公司。对于其他问题,工作人员称其未掌握终端销售实际情况,需请示领导后回复。截至截稿,记者未收到新的回复信息。

已连续出现业绩下滑

在宣布投资超擎数智之后的交流会上,航锦科技举例介绍,算力投资回收期在2.5~4年,毛利率为50%~60%。需要说明的是,尽管2024年已有多个算力服务合同已交付,但从业绩预告来看,航锦科技2024年亏损似乎已成定局。根据业绩预告,航锦科技2024年预计亏损8.5亿元~9.8亿元,2023年则是盈利1.28亿元。

业绩预告称,亏损原因主要为化工板块主要产品烧碱、环氧丙烷、聚醚等销售价格下降导致业绩下滑;集成电路板块因市场变化和实际经营情况等因素,综合评估子公司长沙韶光半导体有限公司(以下简称长沙韶光)及威科电子模块(深圳)有限公司(以下简称威科电子)资产组出现减值迹象,基于谨慎性原则,预计需计提7亿元~8亿商誉资产减值损失。

实际上,2022年以来,航锦科技的业绩连续下滑。2021年初,武汉市国资委成为航锦科技实际控制人,并同意原管理团队继续负责公司经营管理,当时,公司董事长向大股东作出了未来三年(2021—2023年)扣非归母净利润3亿元、3.3亿元、3.7亿元的经营业绩承诺,未完成部分由公司董事长以现金形式补偿。

然而,除了2021年业绩巅峰时,航锦科技实现了业绩承诺外(当年收入48.6亿元,净利润7.32亿元),2022年、2023年,航锦科技分别实现收入42.9亿元、36.68亿元,分别实现净利润2.3亿元、1.28亿元,出现连续下滑,且净利润未能达成承诺。

细分板块来看,2021年—2023年,其化工业务分别实现营业收入40.57亿元、34.99亿元以及28.38亿元,是航锦科技收入规模下滑的直接原因。电子业务上,这三年收入分别是8.01亿元、7.93亿元及8.3亿元,波动不大。

电子业务,特别是军工电子业务,是航锦科技自2017年以后的转型重点,虽然近几年收入维持在8亿元规模,但盈利能力有限。2021年—2023年该板块的毛利率分别是35.34%、41.10%以及38.03%。

重要子公司中,长沙韶光这三年的净利润分别是1.51亿元、1.15亿元和8635.84万元,也出现了下滑趋势。威科电子对应净利润则是992.6万元、2508.58万元以及4099.17万元,有所增长。

如今,在AI热潮下,算力服务业务能否挽回航锦科技的业绩颓势则尚待观察。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...