万亿还是千亿?新增保费3成投向A股,市场分歧背后意味着什么?

- 职场

- 2025-02-05 14:43:03

- 4

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财联社

财联社2月5日讯(记者 夏淑媛)春节前夕,金融监管总局副局长肖远企在国新办会议上提出“两个力争”,即大型国有保险公司要发挥头雁作用,力争每年新增保费30%用于投资股市,力争保险资金投资股市的比例在现有基础上继续稳步提高。

话音刚落,“每年到底多少保费进A股”的话题成为市场关切,行业对于“30%新增保费”的理解存在较大分歧。据财联社记者观察,业内按业务净现金流、新单保费、总保费等口径测算出来的增量资金悬殊较大。一家大型保险集团旗下寿险子公司负责人对财联社记者表示,对于“新增保费”的口径有待政策进一步明晰。

有险资人士表示,无论千亿规模亦或万亿体量,真金白银背后凸显监管力促资本市场平稳健康发展的决心,但投入股市增量资金的多寡,对保险公司资本的占用影响各异,配置比例过高则偿付能力承压。

“在偿二代二期工程框架下,由于长股投和部分股票投资市场风险因子提高,越大体量的资金进入股市,对保险公司的资本消耗越大,偿付能力影响越显著,而偿付能力的下滑,可能会成为限制险资举牌的重要因素之一。”

推动中长期资金入市已经持续10年有余,截至目前长线资金权益投资始终低于监管上限。多位保险资管人士建言,未来根据权益资产持有期来设定风险基础因子,持有时间越长,资本占用越低,这既能体现对耐心资本的支持导向,也能加大险资权益投资的意愿。未来,随着长周期考核的全面实行,保险资金等中长期资金将有望充分发挥其耐心资本优势,助力资本市场长期稳健发展。

力争30%新增保费投资A股:每年到底带来多少增量资金,千亿OR万亿?

近期,金融监管总局副局长肖远企在国新办会议上提出“大型国有保险公司要发挥头雁作用,力争每年新增保费30%用于投资股市”。

目前,业内对“新增保费”的概念并未达成统一,其可能的含义包括总保费、新单保费、业务净现金流等,不同口径测算出的结果存在较大的差异。

若以总保费(人身险总保费+财产险总保费)来计,业内预测将有望为A股带来近万亿增量资金。

“以2024年A股五大上市险企——国寿、平安、人保、太保、新华全年保费收入2.8万亿元规模为基数,假定A股投资占比提升至30%,则每年有望为A股市场带来超8000亿元增量资金。”业内人士表示。

如果以新单保费(寿险新单保费+财险总保费)为标准,5家大型国有保险公司为市场带来的增量资金或在5000亿左右。

也有业内分别以寿险总保费、寿险新单保费+财产险总保费作为统计口径,30%投资比例对应的资金体量均在4000亿元左右。

上述4种口径之外,业内还有按照总保费的年新增额、以及业务净现金流(总保费减总赔付支出及费用)测算。整体来看,如果仅选取国寿、太保、新华、太平、人保作为统计样本,业内预计险资有望为A股带来千亿至万亿跨度的增量资金。

中华保险集团研究所首席研究员邱剑表示,如果以总保费的年新增额来计,不排除该指标出现负增长的情况,操作难度大,“新增保费”的概念尚待明确。

国泰君安证券非银首席分析师刘欣(金麒麟分析师)琦认为,“新增保费”可理解为保险公司的保费收入扣除赔付及费用开支后真正可用于投资的保险资金,其预计每年将给A股带来4000亿元左右的增量资金。

在华泰证券非银首席分析师李健看来,“业务净现金流”的口径较为合理,后续考核也相对清晰。同时李健指出,方案落地的具体方式仍待明确,虽然30%新增保费投资A股目前仅适用于国有大型保险公司,但是中国平安作为头部保险公司,仍具备参考意义。因此,其在测算新增权益投资时仍将中国平安包括在内。

险资加仓受偿付能力制约:权益资产风险因子较高,投资上限降档限制举牌

险资入市究竟带来多少增量资金,不仅关乎市场交易者的操作策略,还直接影响保险公司的资本占用及偿付能力充足率。

在业内人士看来,尽管政策一直在鼓励和引导险资长投多投A股,但保险公司加仓首要考虑偿付能力制约。

一家大型保险资管公司首席风险官对财联社记者表示,保险资金投资需要综合考虑负债成本、流动性及久期匹配等,其中资本占用是重要的考量因素。在偿付能力监管体系下,不同投资资产的资本占用不同,保险公司需要在满足收益率等前提下,尽量降低资本占用,提升资金使用效率。

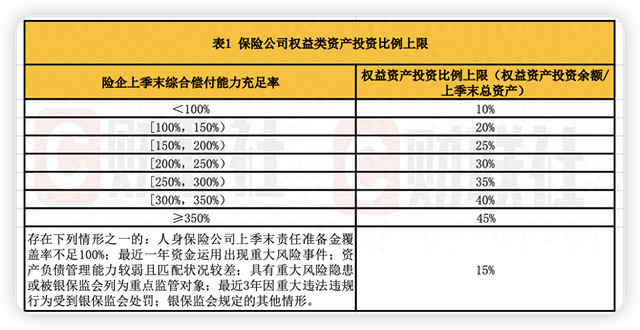

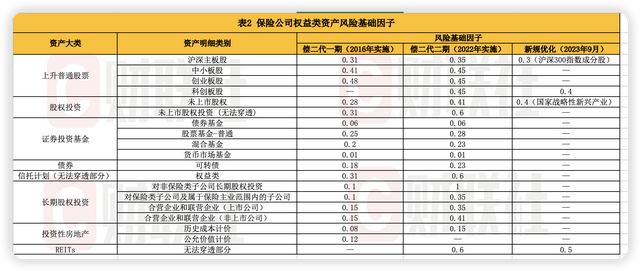

据悉,2020年,原银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,从险企偿付能力水平等维度,明确了8档权益类资产投资比例,最高可达总资产的45%。

2022年,偿二代二期工程正式实施。一方面,投资风险因子较高的权益类资产会使得最低资本占用迅速增加;另一方面偿付能力指标下滑将反过来压缩可投权益额度。

2023年9月,国家金管理总局发布《关于优化保险公司偿付能力监管标准的通知》,对险资投资沪深300指数成分股、科创板上市普通股票、公募REITs的风险因子进行调整。

“虽然校准及优化带来正向影响,但当下权益投资的资本占用仍然较高,还可以进一步优化” 一家人身险公司资产负债匹配总经理表示,2024年,公司通过举牌将上市公司股票投资纳入长股投持有,而资本占用提高加剧偿付能力下滑,导致权益资产投资上限降档,对未来增配权益资产形成制约。

除了偿付能力风险因子硬约束,偿二代新规中的减值要求也对保险公司长期股权投资带来影响。

据悉,偿二代新规明确了对上市公司的长期股权投资的减值标准,即市价持续一年以上低于账面价值或市价低于账面价值比例超过50%的,按账面价值和市价的差额计提减值。

来自保险公司资产负债管理部的人士对财联社记者表示,实操层面,外审机构通常按12个月的周期来执行,有的上市险企甚至按“持续6个月低于其初始投资成本超过20%”来进行权益投资的减值处理。

“但股市有周期,很多股票在短期波动内往往亏损,即便保险公司愿意长期持有,但减值处理的时间和比例约束,一定程度让公司陷入短线操作,希望未来能够延长减值测试的时间,比如把周期从12个月放宽到24个月或36个月。”

随着国内长端利率持续下行,险企资产端利差损和资产荒压力较大,借助权益投资增厚收益成为必选项,业内人士建议:“未来根据权益资产持有期来设定风险因子,持有时间越长,资本占用越低,这既能体现对耐心资本的支持导向,也能加大险资权益投资的意愿。”

(财联社记者 夏淑媛)

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...