美联储 进入“观望模式”

- 职场

- 2025-02-05 08:26:03

- 2

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

期货日报

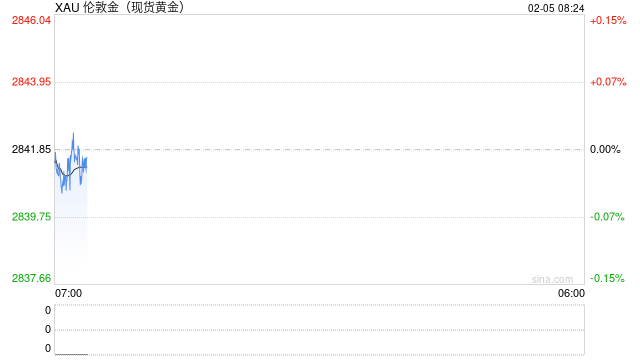

由于美国经济依然表现出较强韧性,通胀水平仍较高,叠加美国总统特朗普的政策路径存在不确定性,美联储1月议息会议如期暂停降息,将基准利率维持在4.25%~4.5%,符合市场预期。利率声明中删除了“通胀朝目标2%取得进展”,仅仅提及“通胀仍然处于高位”,市场认为本次利率声明略显鹰派。鲍威尔在新闻发布会中表示,美联储不急于调整政策立场,需要观察数据以及特朗普的政策效果,美联储没有预设的政策方向,但如果就业市场突然疲软或通胀大跌,可能会进行降息。值得关注的是,近期黄金价格再度创下历史新高,主要由于关税的不确定性担忧提振避险需求,未来金价仍以多配思路为主。

美联储暂停降息的原因

由于美国经济依然表现出较强韧性,通胀水平仍较高,叠加美国总统特朗普的政策路径存在不确定性等,美联储在1月选择暂停降息。

一方面,近期美国公布的系列数据显示非农就业市场保持韧性,同时通胀数据黏性较高,支持美联储放缓降息。1月10日,美国劳工部公布的2024年12月美国非农就业数据显示,当月新增就业人数达到25.6万人,大幅高于预期的16万人和2024年11月的21.2万人;与此同时,2024年12月失业率小幅下降至4.1%,低于预期和前值,美国劳动力市场的韧性支持美联储放慢降息节奏。另外,美国2024年12月消费者物价指数(CPI)连续第3个月同比增长2.9%,高于2024年9月的近期低点2.4%以及美联储2%的通胀目标,2024年12月核心CPI同比增速为3.2%,较2024年9月美联储首次降息以来的数据变化不大。美债收益率从2024年年底开始大幅飙升,也印证了市场预计特朗普政策将加剧通胀。

1月31日,美国经济分析局公布的数据显示,美联储最爱的通胀指标——美国PCE物价指数,2024年12月的数据符合预期,继续保持相对温和的增长。美国2024年12月PCE物价指数同比上涨2.6%,与预期持平,前值为上涨2.4%;环比上涨0.3%,与预期持平,前值为上涨0.1%。2024年12月核心PCE物价指数同比上涨2.8%,与预期和前值持平;环比上涨0.2%,与预期持平,前值为上涨0.1%。2024年12月美国个人消费支出环比增速为0.7%,高于预期的0.5%,美国通胀表现出黏性特征。美国2024全年GDP增速录得2.8%,较2023年的2.9%放缓了0.1个百分点;2024年四季度实际GDP年化环比增长2.3%,不及市场预期的2.6%,三季度为3.1%。美国经济增速整体上仍维持在一个比较稳健的水平,并且要明显强于其他主要发达国家,经济的韧性以及通胀的相对放缓,使美联储能够在货币政策上保持耐心。

另一方面,特朗普第二任期的移民、关税和税收政策可能对经济产生影响,这给美联储的“前瞻指引”带来不确定性。针对关税政策而言,继对哥伦比亚实施加征关税的威胁后,白宫发言人计划2月1日对加拿大、墨西哥加征关税;美国新任财政部长贝森特正式通过选票后,正准备推动对所有美国进口商品征收新的普遍关税,贝森特近期提出每月将增加2.5%的渐进式全球普遍关税。美联储理事沃勒表示,“如果一次性实施关税,那么对通胀的影响是一次性的。但如果对不同国家和不同商品在不同时间上调关税,美联储就难以做出判断”。

2月3日上午,墨西哥总统辛鲍姆表示,美国向墨西哥商品加征关税的计划将暂缓一个月实施。随后,美国总统特朗普也确认了这一消息。辛鲍姆表示,她与特朗普达成了一系列协议,双方团队将从当天开始在安全和贸易两个方面继续开展工作。关税征收计划从当天起暂停实施一个月。不久之后,特朗普也发文称,这是一次非常友好的谈话,已经与墨西哥总统达成一致,决定立即暂停预期的关税一个月。

2月1日,特朗普签署行政令,对进口自中国的商品加征10%的关税。2月4日,我国商务部新闻发言人就中方在世贸组织起诉美加征关税措施答记者问。商务部新闻发言人表示,2月1日,美方宣布对中国有关产品加征10%关税,中方为捍卫自身合法权益,已将美征税措施诉至世贸组织争端解决机制。同日,商务部、海关总署联合发布公告,决定对钨、碲、铋、钼、铟相关物项实施出口管制。同日,商务部发布公告,不可靠实体清单工作机制决定将美国PVH集团、因美纳公司列入不可靠实体清单。

特朗普移民政策方面也存在隐患,在无证移民占比较高的行业,劳动力市场将更加紧张,相关行业的成本上行压力更大,这或进一步推升通胀。因此,美联储希望观察这些政策的实施效果后再做决策,以避免政策调整过早或过度。鲍威尔也表示,美联储正在密切关注将要实施的政策;目前由于重大政策调整,市场存在一定程度的高度不确定性。

2024年12月的议息会议美联储“鹰派降息”25个基点,美联储主席鲍威尔曾表示,美联储正在将利率下调至更加中性的水平,当前政策的限制性程度大幅减少,未来降息会更谨慎,这为2025年1月暂停降息埋下伏笔,因此美联储1月维持利率不变符合预期。此外,关于3月是否降息,鲍威尔表示不需要着急。根据CME观察显示,目前市场预期美联储再次降息的时间大概率在6月,2025年仍可能有50个基点的降息空间。

1月利率决议的主要内容

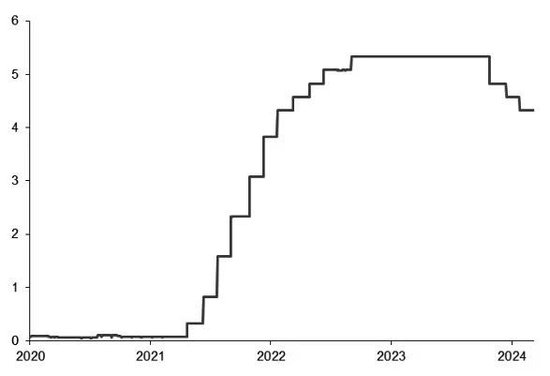

美东时间1月28—29日,美联储举行了特朗普第二次就任美国总统以来的首场议息会议,这也是2025年的第一场议息会议。美联储决定将美国联邦基金利率维持在4.25%~4.50%的区间不变,符合市场预期。美联储于2024年9月开启降息周期,连续3次降息之后,在新政府上台之际按下了暂停键。

1月利率声明与2024年12月相比区别不大。经济方面,重申经济稳定,最近的指标表明,经济活动继续稳步扩张。失业率稳定在较低水平,劳动力市场状况仍然稳健,通胀水平依然略高;删除了“通胀已经朝着委员会2%的目标迈进”的表述。利率指引方面,鲍威尔表示不急于调整政策立场,需要数据支持才会进一步降息。美联储在决议声明中维持此前的指引,即在考虑利率调整的程度和时机时,美联储将仔细评估数据、经济前景以及风险平衡。

鲍威尔在议息会议之后的记者会上表示,美国通胀正持续下降至2%的美联储目标,不过依然处在较高的水平,美国经济活动扩张保持稳健,消费者支出具有韧性,劳动力市场保持温和强劲,通胀和就业的风险大致平衡。当前政策立场相对降息前明显放松,不急于调整货币政策立场;对通胀回落仍然有信心,但需要看到通胀数据取得进展,或者劳动力市场出现意外疲软,才会考虑进一步降息。鲍威尔仍然拒绝直接回应特朗普要求美联储降息的表态,重申央行将对数据进行分析后做出决定。美联储在这个降息周期中已经将利率下调100个基点,当前的利率政策符合在抗击通胀和促进劳动力市场再平衡上取得的进展,美国经济依然强劲,美联储并不急于调整货币政策。

从加息到降息的历程回顾

在2022年年初俄乌冲突爆发和新冠疫情的背景下,供应链紊乱等因素导致全球通胀升温。当时,拜登政府的部分官员认为供应链不畅、能源价格飙升等问题只是暂时性的,但美国前财长萨默斯等人激烈批评时任美国总统拜登和财长耶伦迟迟不加息遏制通胀。

为应对通胀飙升,美联储在2022年3月启动了上一轮加息周期,其间一共11次提高利率,最终令联邦基金利率区间升至5.25%~5.5%的22年来最高水平。从2023年9月开始,美联储维持利率不变,直至2024年9月美联储4年来首次降息,而且大幅度将利率直接下调50个基点。之后美联储再降息2次,每次降息25个基点,令利率达到两年来最低。

特朗普赢得2024年美国大选后,市场普遍预期特朗普第二任期的政策偏向扩张性,可能会刺激美国通胀反弹。在2024年的最后几个月,美国通胀的降温速度已经比预想得更慢,同时美国经济活动保持强劲。美联储在2024年年底放慢了降息步调,大多数美联储官员在2024年12月时预计,美联储在2025年或降息2次,相比2024年9月时预测的4次已经砍半。

特朗普于2025年1月20日上任之后,并没有像先前宣布的那样立即对任何国家加征关税,这暂时缓解了市场对美国物价升高可能带来新一轮通胀冲击的担忧,不过美国国内外都在观望特朗普的下一步动作。

降息路径展望及影响分析

美联储降息节奏将放缓,短期特朗普政策或是影响美联储降息路径的主要因素。其中,减税、关税、打击移民等一系列议程存在诸多不确定性,这些政策对美国通胀、劳动力市场以及经济增速的影响,可能需要少则两个月、多则半年才能在经济数据中显露出来,因此美联储或将进入观望模式。

美联储上半年是否降息仍存在不确定性,需要观察经济数据以及特朗普政策落地的幅度。近期美国宏观经济数据有韧性,就业数据好转,通胀降温速度放缓,使得美联储可以继续观望,降息的紧迫性下降。展望未来,如果美国就业市场和通胀数据维持偏强走势,美联储上半年降息的概率将明显下降。此外,特朗普政策落地的幅度也将对降息路径产生扰动,特朗普就职以来,驱逐非法移民、去监管等内政领域是短期政策重心,但关税政策仍然悬而未决,因此特朗普2.0时期的关税大棒为美联储留下了一个棘手的难题。若特朗普后续推动对全球普遍加征关税或者更大力度驱逐非法移民,美国通胀压力将再次回升,加之美国经济若保持韧性,对美联储的降息幅度形成压制,美联储2025年降息幅度或不及去年12月点阵图(2次)的指引,甚至可能不降;但是如果特朗普关税和移民政策不及预期,则对美国通胀风险的担忧将缓解,美联储有望兑现点阵图指示的降息幅度。

对于市场而言,由于美联储在去年12月的鹰派预期管理后,今年1月如期暂停降息,本次议息会议决议与鲍威尔讲话未释放出令市场意外的信号,市场整体在相对平淡的1月会议后呈震荡状态。

短期市场将关注特朗普政策落地情况,市场波动或加剧。中期而言,市场交易逻辑可能更加关注宏观经济基本面的表现,美国经济或将从软着陆向复苏转变,这对大宗商品需求有一定提振。但未来美国利率下行空间或有限,美国与其他美元指数一篮子国家的经济差和利差难以大幅收窄,支持美元继续偏强,这将对大宗商品有较强压制。

美股方面,虽然估值偏高,整体在基本面稳固,企业利润增速大致符合预期的情况下暂无持续大幅回调的风险,但AI相关的技术发展可能造成市场的短期波动。

美债收益率方面,短期或处于偏顶部位置。去年12月初至今年1月中旬,由于市场对通胀和欧美财政政策不确定性的担忧加剧,全球债券市场持续遭遇大规模抛售,收益率快速攀升。美国经济保持韧性,通胀威胁持续存在,利率可能保持高位。另外,特朗普的关税和减税承诺增加了全球贸易的不确定性,也引发了对美国能否在不提高债务成本的情况下继续偿还不断膨胀债务的担忧,从而对债券市场形成压力。10年期美国国债收益率一度升至4.73%,并逼近2023年10月创下的5%峰值。

1月中旬以来,美债10年期收益率有所回落,一方面由于美联储降息预期快速压缩后的小幅反弹,另外,特朗普关税政策不如市场预期的鹰派,通胀预期小幅下行,但期限溢价依然因为短期不确定性和中期财政扩张担忧而处于偏高水平。

值得关注的是,虽然1月美联储暂停降息,但伦敦现货黄金和纽约黄金期货的价格均创下历史新高。主要由于美国去年四季度的GDP年化环比增速为2.3%,显著低于市场预期的2.6%,经济数据疲软引发美元下跌,叠加特朗普政策不确定性激发避险情绪,共同推动金价走高。短期由于特朗普政策的不确定性,避险情绪或继续提振金价。长期来看,通胀和财政是未来金价的主要定价逻辑,特朗普的政策将会导致通胀和财政赤字增加,黄金长线上涨逻辑仍在。(作者单位:徽商期货)

本文内容仅供参考,据此入市风险自担

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...