AI VS 关税:节后市场的“拉锯战”?

- 汽车

- 2025-02-03 11:21:12

- 8

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:川阅全球宏观

作者:民生宏观 邵翔(金麒麟分析师)

今年春节假期上半场的“AI”还没翻篇,下半场的“关税”就接踵而至。AI VS 关税,是一次针对今年“美国例外”主线逻辑的拉锯。Deepseek的“异军突起”,使得“AI=美国(尤其是美国大型科技公司)”的默认等式不再是“圭臬”;而周末特朗普对于中加墨关税的执着、带来美元的反弹,则是“美国例外”的又一次“反击”。那么在这一拉锯下,节后的市场会如何变化?

如何看待AI冲击的影响?我们可以从三个角度来观察。

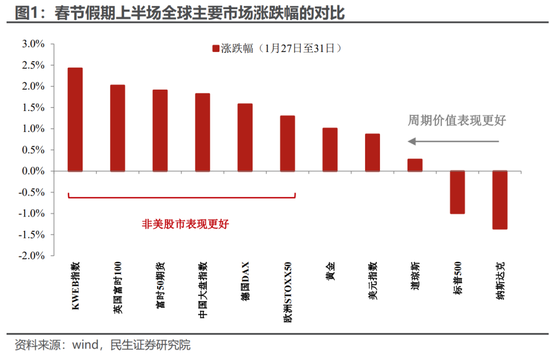

最直观,就是挑战“美国例外论”。春节假期的上半场,从全球主要股市看,中国和欧洲股市的表现明显好于美国(图1),美元指数也在27日一度跌破107。

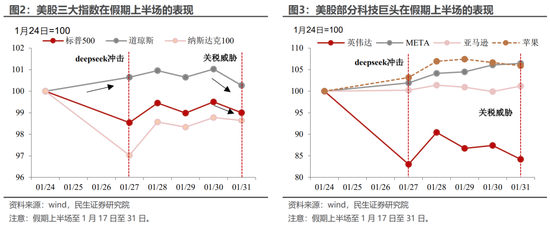

其次,AI冲击的范围还是有限的。从美国三大指数来看,冲击最大的27日,更偏传统、周期和价值的道琼斯指数反而是上涨的;从美股科技巨头来看,尽管英伟达受到重创,但是Meta和亚马逊却创下历史新高。

背后可能有两个含义:一是AI的冲击更多还是在行业层面,对于整体宏观经济路径的影响,至少短期内不明显,不会成为美股熊市的导火索;

二是Deepseek的AI冲击改变了惯有的行业模式和利润分配,有受益者,也会带来新的脆弱性。比如更便宜的训练成本、更高效的训练效率,导致垄断的成本更高、预期利润下降,但反而可能带来需求和行业的增长,因此部分企业受益了,但是此前被“过分”寄予厚望的英伟达等企业面对高利率和关税等风险事件,脆弱性和波动也会被放大。

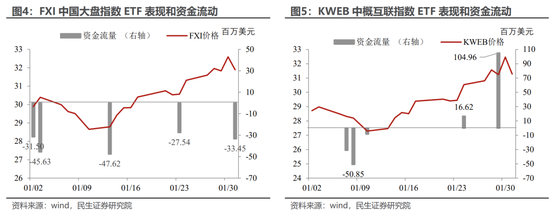

第三,从微观层面,外资对中国资产是什么态度?我们选取FXI(中国大盘股指数)和KWEB(金瑞中概互联指数)ETF,来观察两者1月以来的量价表现(图4和图5)。

今年春节假期期间(1月27日至31日),FXI代表的大盘指数ETF虽然上涨,但是对应ETF的资金一直是净流出,海外投资可能还是主要通过期权、期货等衍生工具博弈短期情绪和反弹为主。

与之相对,同期KWEB代表的中概互联指数,则确实迎来一波“吸金”,1月29日单日净流入创下去年10月3日以来的新高。

外资对于中国资产呈现出的这种结构性偏好,很可能会在节后出现“映射”。例如2月3日港股率先开盘后,恒生科技的表现可能会好于恒生指数,而关税对于科技板块的负面影响也可能减弱,毕竟Deepseek本身就是面对围堵“逆袭”的最好实例。

如何看待关税的影响?更像是特朗普的“反击”和一场意料之外的“突袭”。

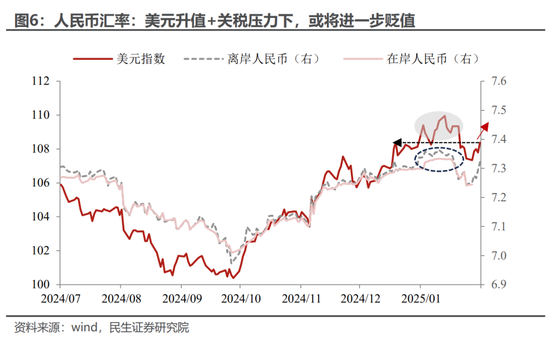

节前市场对于对华关税的预期是不足的。1月27日境内人民币汇率官方收盘价收于7.265,处于去年11月初以来的低位,对于短期内关税风险定价的幅度是不足的。

特朗普关税策略的变化:先加再谈,极限施压。与第一任期不同,特朗普2.0的关税政策更加不拘一格,在针对哥伦比亚时可以“悬崖勒马”,在哥伦比亚全面接受美国条件时,可以临时决定不签署行政令;也可以在面对中国、加拿大和墨西哥时,通过先加关税来占据谈判的先机——在没有事先通知的情况下,决定对中国加征10%的关税,2月4日(美东时间)生效。

我们预计第一季度贸易方面,中美之间将主要围绕这10%的关税展开博弈。双方谈判的核心可能主要围绕中国芬太尼出口、Tiktok交易以及俄乌冲突缓解等核心议题。但是短期内,关税落地的负面影响更大。

10%关税的落地可能会成为人民币(相对美元)结构性贬值的重要契机。美元重回108上方,叠加美国对华10%关税的落地,面对外部环境的结构性变化,汇率也有必要结构性贬值进行对冲。

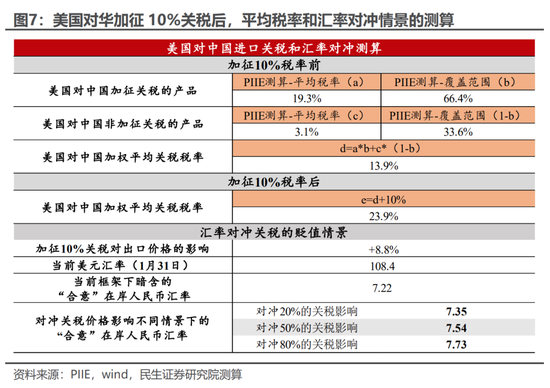

经过我们测算,美国对华加征10%关税后,美国对华平均关税上升至23.9%,对于出口商品价格的静态影响为上升8.8%,考虑当前108.4的美元指数水平,在岸人民币继续坚守7.30至7.33区间的必要性可能下降。

而离岸人民币受到流动性和情绪的影响会更大,顺势跌破1月低点的可能性上升。受此影响,在内地市场休市的情况下(缺少南向资金的支持),率先开市的港股或面临压力。

综合而言,在这一轮AI和关税的对决中,关税的影响可能会“略占上风”。汇率可能出现的补贬,叠加关税风险的重新定价,指数层面会比较纠结,尤其是港股。不过,科技相关板块依旧会有结构性机会。

需要关注的是关税落地之后,境内宽松货币和积极财政政策的应对。叠加节后政府债券发行的恢复和加速,我们倾向于降准可能被提上日程。而境内流动性环境的改善也有利于科技和小盘股。

风险提示:特朗普关税政策受到反制,超预期进一步继续加征的风险;特朗普短期内迅速落地对全球普征关税,导致全球经济大幅放缓、市场转向避险。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...