“撕裂”的特斯拉:宏伟AI叙事“硬刚”坍塌的造车基本面

- 创业

- 2025-01-30 20:41:06

- 14

专题:聚焦美股2024年第四季度财报

特斯拉(TSLA.US)于北京时间1月30日凌晨美股盘后发布了2024年第四季报,来看核心信息:

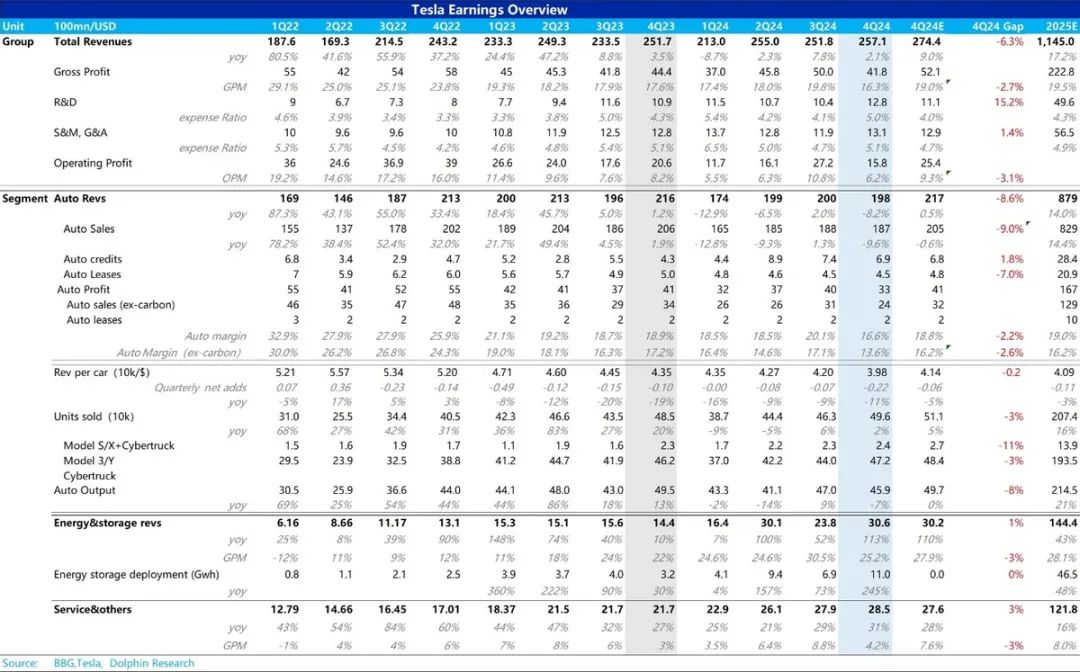

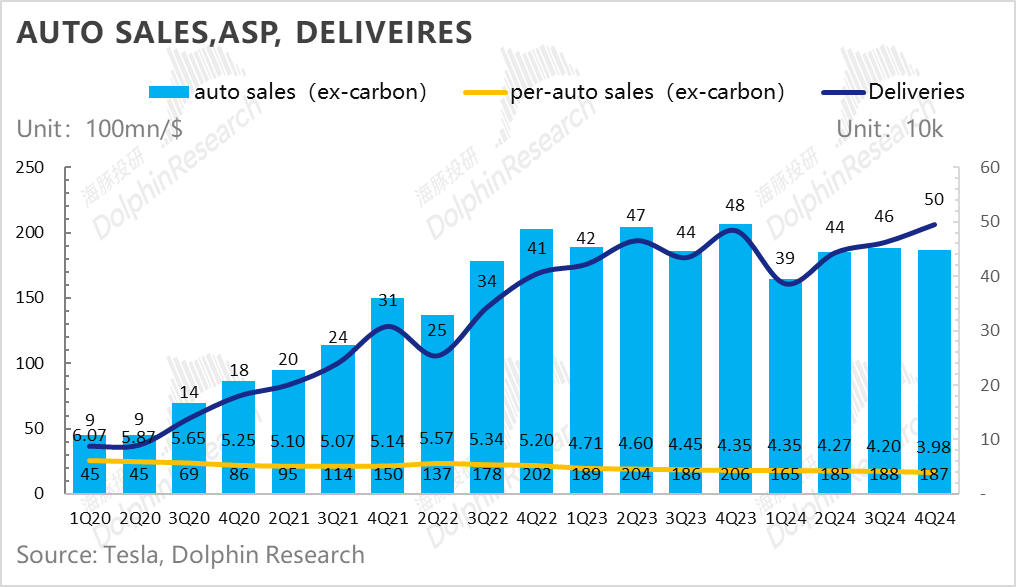

1. “坍塌“的四季度造车基本面:本季度汽车收入198亿,低于市场预期217亿!而本季度的实际卖车收入(剔监管积分)比市场预期低了近19亿左右,主要问题出在了卖车单价上,卖车单价本季度环比下行了2200美元至3.98万美元,是继2024年以来最大幅度的环比下滑,大幅低于市场预期4.14万美元。

2. 汽车毛利率再创新低:在美国和中国两大市场,特斯拉对于现有车型并未降价,所以海豚君认为单价的大幅下滑主要出在了融资促销,以及对库存车,旧款Model Y折扣等活动上,和出货结构的略微负面拖累上。而虽然本季度单车成本也有所节省,但节省程度明显太低,不足以对冲卖车单价的大幅下滑,最后汽车业务毛利率(去碳积分)仅13.6%,创下了历史新低!大幅低于市场预期16.2%。

3. 2025年造车基本面仍面临不确定性大:不同于上季度马斯克给出的2025年销量指引同比增长20%-30%,本季度业绩会并没有重申销量指引,仅提及2025年销量重回正增长,意味着2025年卖车业务的基本面仍然面临着巨大的不确定性。

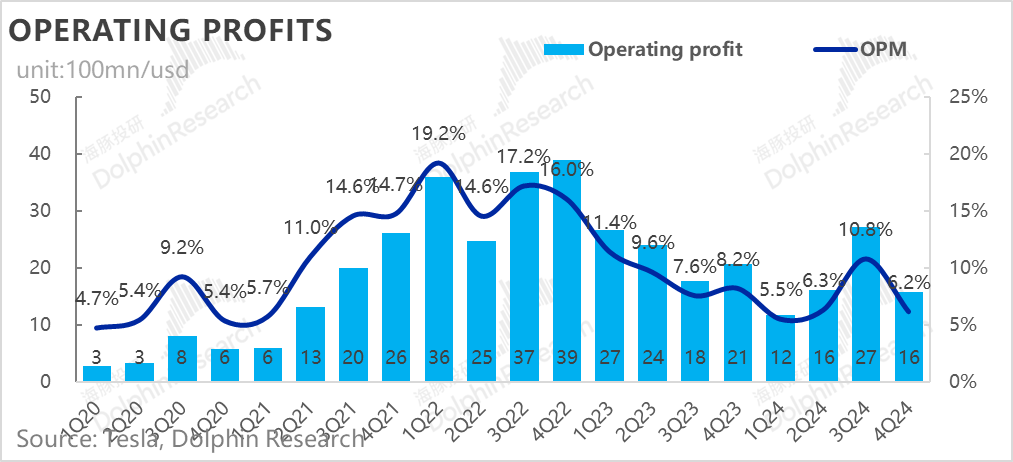

4. 经营开支继续增长,经营利润端率已经降至个位数:由于本季度汽车业务毛利率下滑严重,带动整体毛利端的下滑,以及经营开支本季度反而环比增长(AI开支加大导致研发费用增长),最后本季度经营利润仅16亿,环比下滑11亿,大幅低于市场预期25.4亿。

5. 下一个“增长引擎“仍在AI故事:在2025年造车基本面不确定性仍然巨大的情况下,马斯克的AI故事也在继续演绎,美国对于无人驾驶监管因素的放宽,2025年FSD性能和渗透率的潜在提升机会,Robotaxi在2025年6月即将开始落地,以及Optimus的量产规划,成为了特斯拉下一个“增长引擎”。

海豚君整体观点:

本次财报“坍塌“的造车业务基本面已不用多说,而重点在于马斯克对于2025年造车销量的指引:仅提及2025年销量恢复正增长,并没有重申上季度业绩会中预计2025年特斯拉销量同比增长20%-30%的计划,无疑都在说明,特斯拉造车基本面2025年仍然面临着巨大的不确定性,而特斯拉的战略重点也显然也已经基本完全从造车切换到“AI故事”线路上。

但海豚君之前也提及过,即使已经将无人驾驶技术成熟的所有乐观预期打满(极致乐观假设),特斯拉也就是1.4万亿市值(隐含2025年P/S倍数11倍)上下,目前市场显然已经对当前特斯拉已经定价进去了太多未来还不确定的东西, ”马斯克溢价“也达到了历史高峰。

而从目前股价的走势来看,造车基本面的好坏对于特斯拉股价的影响日益减弱,不再成为特斯拉短期关注的焦点,也就意味着,目前真正能决定特斯拉股价,以及特斯拉下一代“增长引擎”的重点仍在于马斯克对于特斯拉的“AI故事”给与的预期和实际落地效果上。

对于AI故事的叙述,此次业绩会其实并没有核心的关于AI信息增量:

① FSD故事上:仍然是Robotaxi将在2025年6月开始在奥斯丁部署落地,主要受益于FSD V13性能的提高(奥斯丁Cortex训练集群的部署带来算力大幅提升,端到端模型迭代速度加快),以及美国对于无人驾驶监管端的放开。

② Optimus故事上: 预计2025年内部将建造1万个机器人,可能在年底前实现,主要承担特斯拉工厂生产的任务,而2026年将推出生产阶段2机器人,实现更多场景的落地,并在2026年下半年外销。

而真正观测AI故事落地情况的核心要点,可能将成为2025年股价的潜在催化剂:

FSD故事上:

① FSD渗透率能否大幅提高:目前FSD渗透率在Q4仅10%上下(相比V12刚推出20%的渗透率有所下滑),而V13对于FSD转化率的目标设定在30%,主要通过用户体验Robotaxi来培养用户心智,从而反过来提升FSD渗透率。

② FSD能否加快在欧洲和中国部署:但目前来看,在中国,FSD落地仍面临着较大的阻碍-美国不允许算力出境,而中国不允许训练数据出境,特斯拉仍然希望中国驾驶数据能转移到美国进行测试。而在欧洲,法规的批准仍然也面临着较大的不确定性。

③ FSD是否已经开始第三方授权。

Optimus故事上:量产落地情况及成本控制情况是否如预期。

以下是财报内容详细分析

一、特斯拉:整体收入端和毛利率端通通大幅低于预期!

1.1 整体收入端低于市场预期,问题出在了卖车收入上

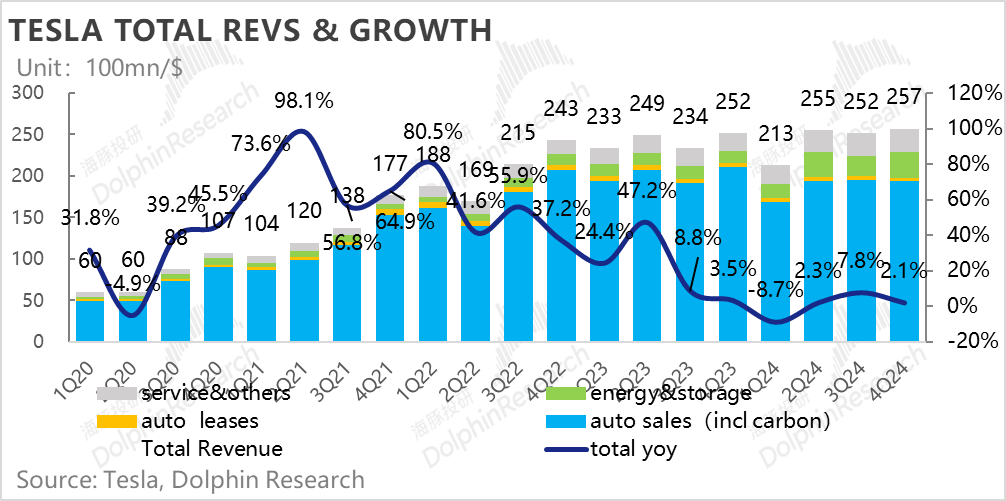

2024年四季度特斯拉营收257亿美元,大幅低于BBG卖方一致预期274亿,出现了约17亿的预期差,而问题的关键出在了最关键的卖车收入上。

汽车业务上,本季度总营收198亿,去除碳积分和租赁收入来看,本季度真实汽车销售(去碳积分)也仅187亿,大幅低于BBG预期205亿,在总交付量相比上季度环比增长7%时,汽车业务的营收反而还在继续环比下滑,主要由于本季度汽车单价端的大幅下行。

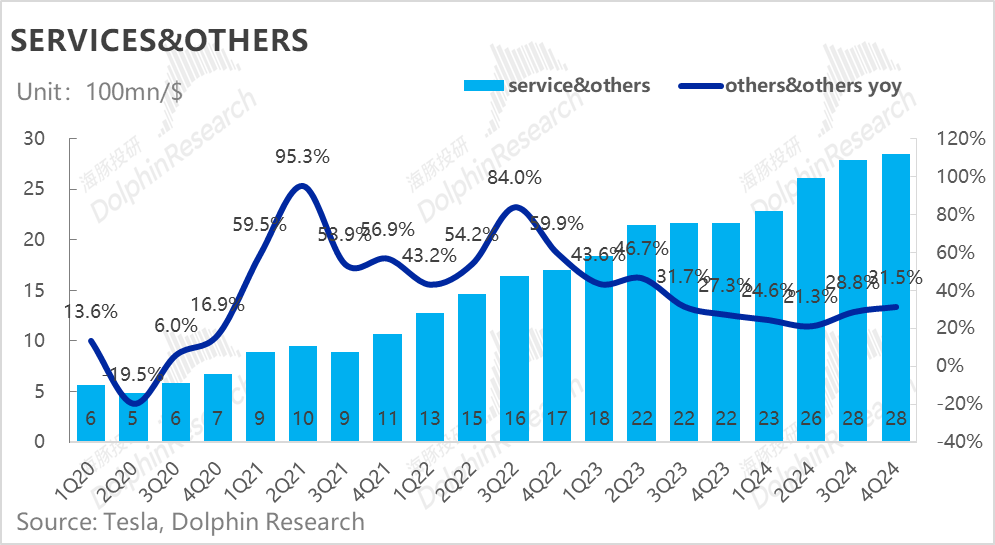

而在其他业务上,虽然能源业务和服务业务都略超市场预期,但仍弥补不了本季度造车业务的“大窟窿”。

1.2 卖车毛利率大幅低于预期,带动整体毛利率低于预期

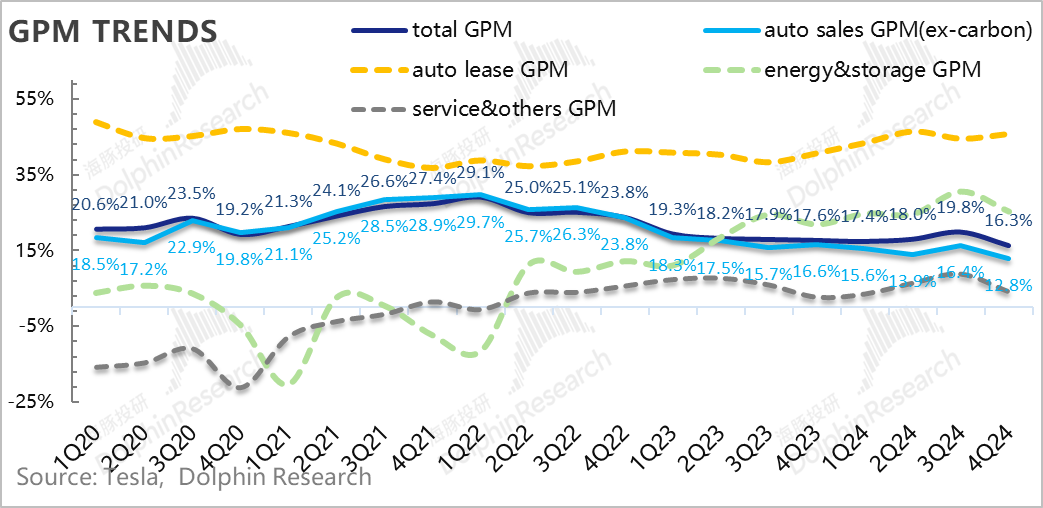

每次业绩,比收入更为重磅,以及财报时候真正增量信息一直都是汽车毛利率表现。而本季度汽车业务毛利率竟然又到了历史新低,整体汽车业务毛利率从上季度20.1%大幅下滑到了本季度仅16.6%!大幅低于市场预期18.8%!

其他业务中,储能业务出货量环比继续高增,但因为单价端的略有下滑,毛利率恢复到了稳态25%左右,略低于市场预期27.9%。

而服务业务由于超级充电网络在北美的继续扩张(覆盖了非特斯拉用户),新增的充电桩利用率可能不高,所以一定程度对毛利率端有所拖累,服务业务毛利率4.2%,低于市场预期7.6%。

二. “坍塌“的造车业务基本面

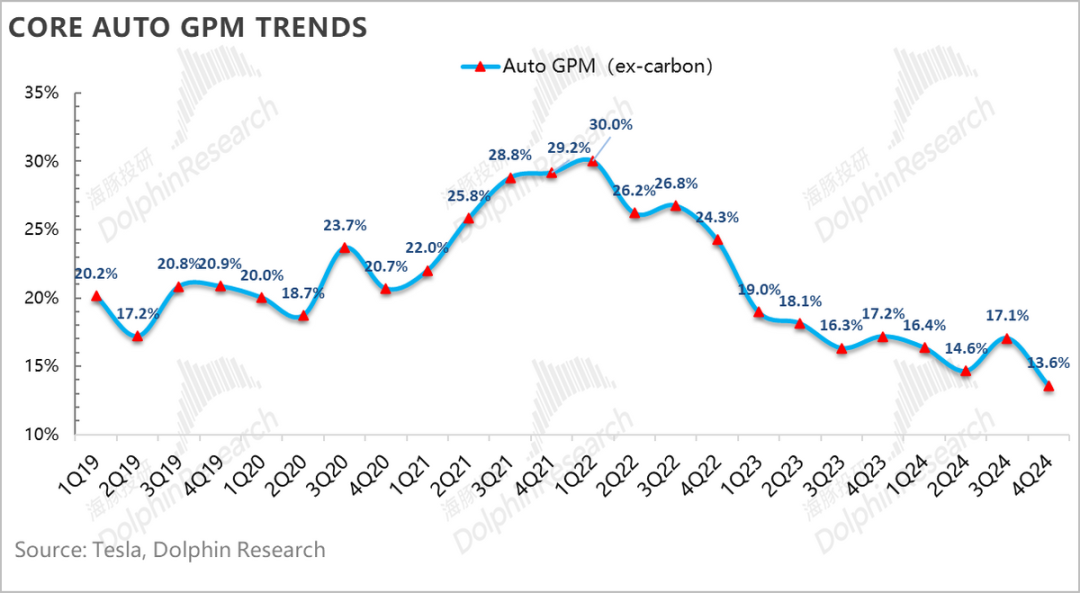

2.1 汽车毛利率大幅低于预期!

作为每个季度最最重要观测指标,汽车毛利率重要到不能再重要,尤其是当前特斯拉现有车型老化,竞争加剧的情况下。为了看清楚汽车毛利率的真实情况,海豚君分别拆出了剔碳积分的汽车销售毛利率、汽车租赁毛利率,以及汽车业务整体毛利率。

由于汽车租赁业务体量小,而且毛利率稳定,汽车整体的毛利率又是两个综合而言来的,拆这么仔细,主要是为了观察剔碳积分的汽车销售毛利率。

四季度汽车销售毛利率(剔碳积分和租赁)仅13.6%,环比下滑了近3.5个百分点!甚至都低于2Q24汽车业务毛利率的谷底时刻,大幅低于BBG一致预期16.2%和海豚君看到了买方预期15%!

因此,这里的关键是,为何特斯拉本季度的汽车业务毛利率又回到了历史新低?下滑幅度如此之大?我们从单车经济来看一下:

2.2 “塌陷“的卖车单价是主要原因:

从卖车的单价端来看,四季度,特斯拉每卖一辆车的收入(不含碳积分与汽车租赁销售)是3.98万美元,从三季度4.2万美元环比下滑2200美元,出现了继2024年以来最大幅度的环比下滑!而BBG对4Q24汽车单价的一致预期仅是略微环比下滑至4.14万美元。

我们来看一下卖车单价下滑的原因:

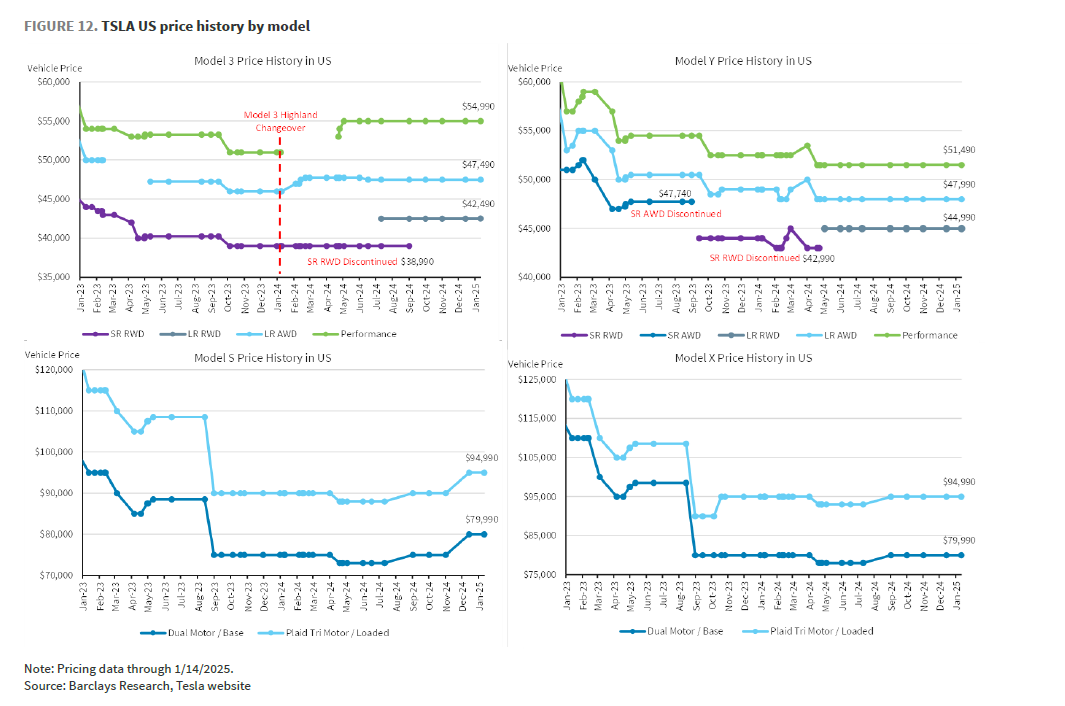

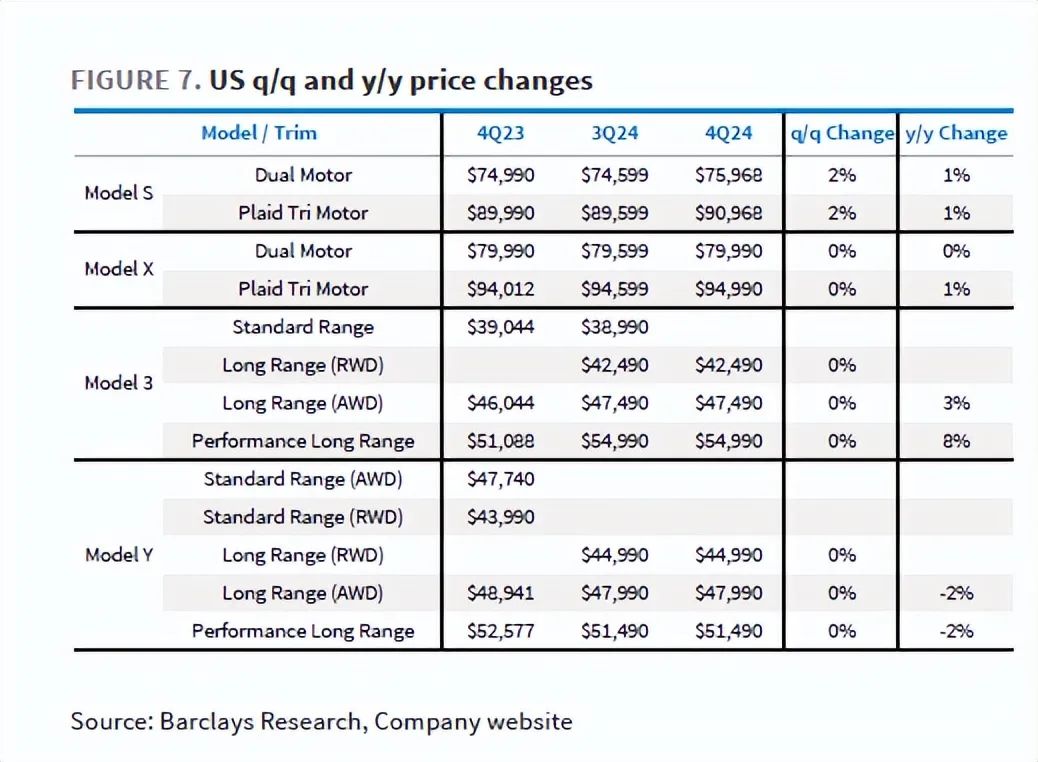

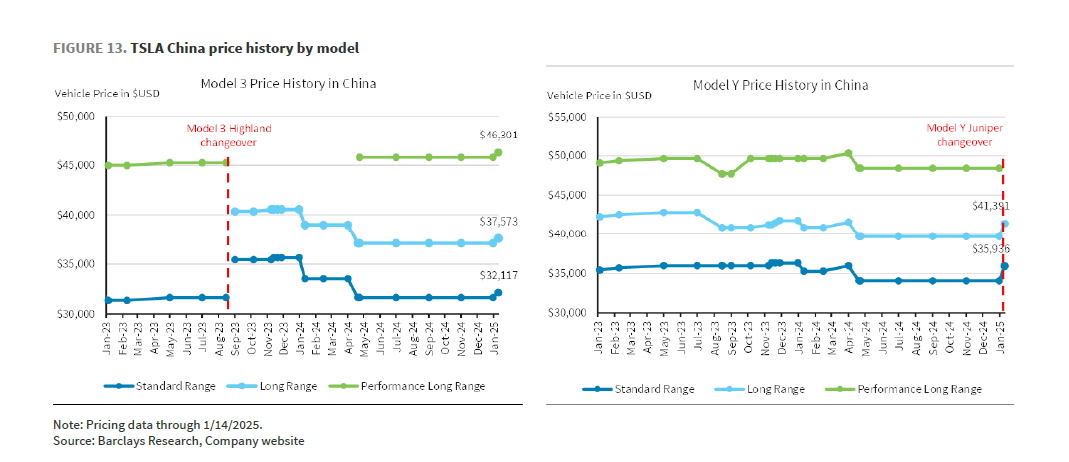

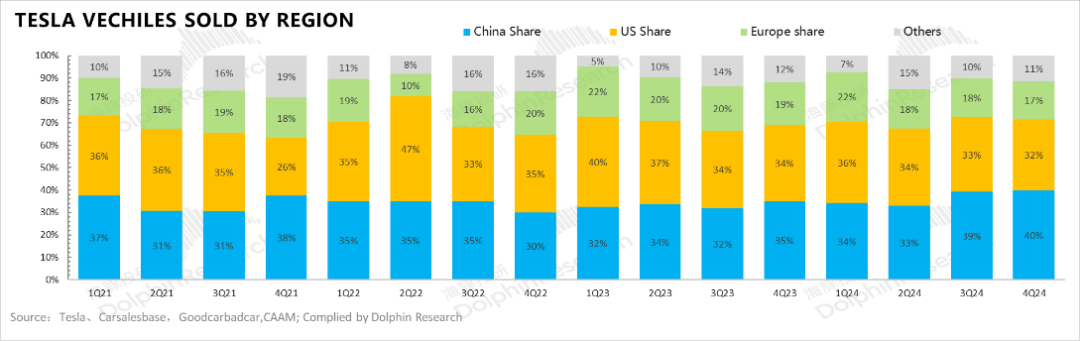

① 对于现有车型的价格调整:在中美两个最大市场(Q4占总交付量72%),特斯拉并没有在四季度进行整体降价

a. 美国:在美国,特斯拉对于主力车型Model 3/Y并没有降价,甚至还取消了低价的Model 3标准版,同时还略微调涨了Model S的价格。

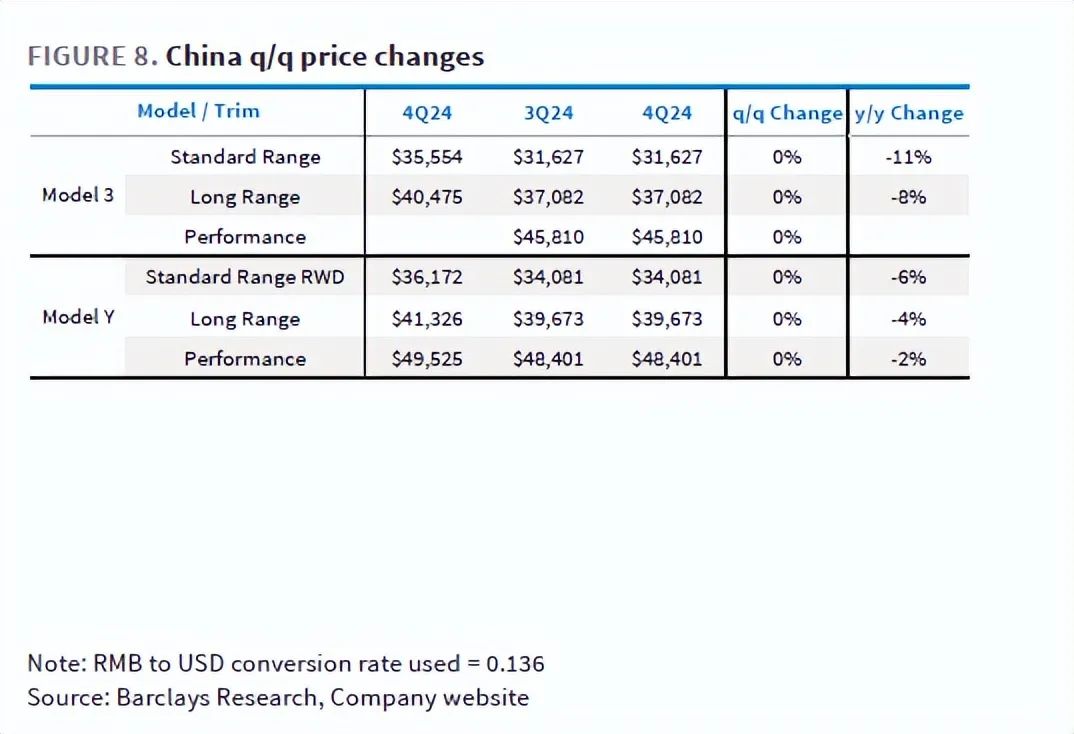

b. 中国:同样在中国,特斯拉四季度也未对主力车型Model 3/Y进行降价。

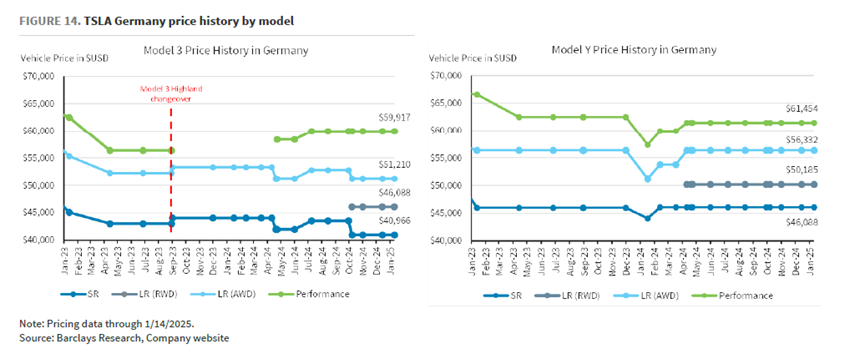

c. 欧洲:对Model 3略有降价(由于欧盟仅对特斯拉加征关税9%,好于预期),但推出更高价格的长续航和高性能版作为对冲,对Model Y没有降价。

② 但加大了融资促销,库存车,旧款Model Y折扣等活动, 可能是拖累本季度汽车单价的主因:

a. 美国:融资贷款继续加大,同时提供库存车折扣:

融资贷款利率继续下调:特斯拉在Q4加大了融资贷款促销力度,对美国Model 3/Y提供了0息贷款,而Q3则是1.99%的贷款利率。

库存车折扣重启:特斯拉网站上的库存车辆库存折扣在 4 月份被取消后又在四季度恢复了,库存车辆的折扣最高可达 4,000 美元。

b. 中国:11月底对Model Y增加了1万元新补贴,为2025年初Model Y换新做准备

在贷款利率上,特斯拉继续延续上季度对Model 3/Y提供5年期0息贷款。

但11月底,特斯拉对Model Y增加了1万元的补贴,主要为2025年年初Model Y更新款做准备。

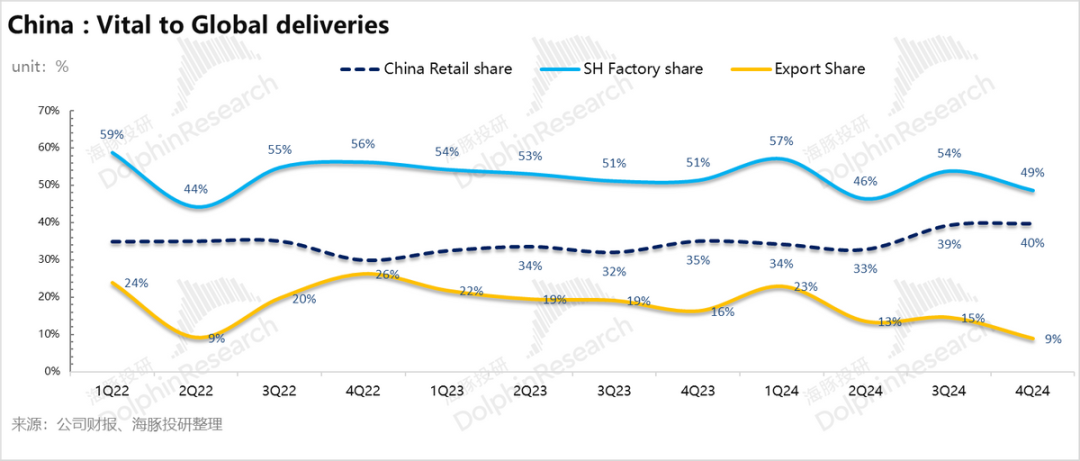

③ 车型结构方面:中国区占比略有提升,对单价端可能产生略有拖累

a. Model 3/Y在整体车型结构中的占比相比上季度略有上升,但仅上升了0.2个百分点,影响不大。

b. 特斯拉中国区四季度交付量占比略有上升,而中国区选择标准版本的车型比例较高,同时在卖车单价上低于美国区,可能会带来一些负面影响。

2.3 单车成本因为原材料成本持续走低也继续环比下行, 但仍然拯救不了“坍塌“的卖车单价

说完单车价格方面,再反过来说单车成本。而通常来说,特斯拉降本源于四个维度——1)销量释放的规模稀释、产能的充分利用;2)技术降本;3)电池原材料的自然降本;4)政府补贴,具体来看:

海豚君把单车成本拆成单车折旧和单车可变成本,四季度的单车经济账是这样的:

1)单车折旧效应:四季度销量环比回升7%,但单车折旧绝对值上反而环比略有上行100美元,海豚君认为可能主要由于上海工厂本季度的贡献占比下滑,由于上海工厂生产车型中对外出口的比例下滑(主要对欧洲),而鉴于上海工厂有着相比欧洲和美国工厂更强的制造成本优势,所以规模效应带来的单车摊折成本的下降本季度并没有体现。

2) 单车可变成本:单车可变成本四季度是3.17万美金,环比降低约500美元,海豚君认为主要由于原材料成本端的继续走低,特斯拉对于原材料采购合同的重谈可能继续影响四季度,在上个季度时单车可变成本下滑是汽车毛利率超预期的主因。

3)汽车毛利率创历史新低:最终,虽然本季度可变成本有所降低带来整体造车成本的下滑,但降低的幅度显然不够大(仅环比下行400美元),而汽车单价因为融资激励,库存车折扣等因素环比下滑了2200美元,仍然拯救不了“坍塌“的卖车单价,最后卖车毛利率创了历史新低。

三. 特斯拉2025年增长引擎是什么?

3.1 四季度交付量仍然低于市场预期,造车基本面恶化

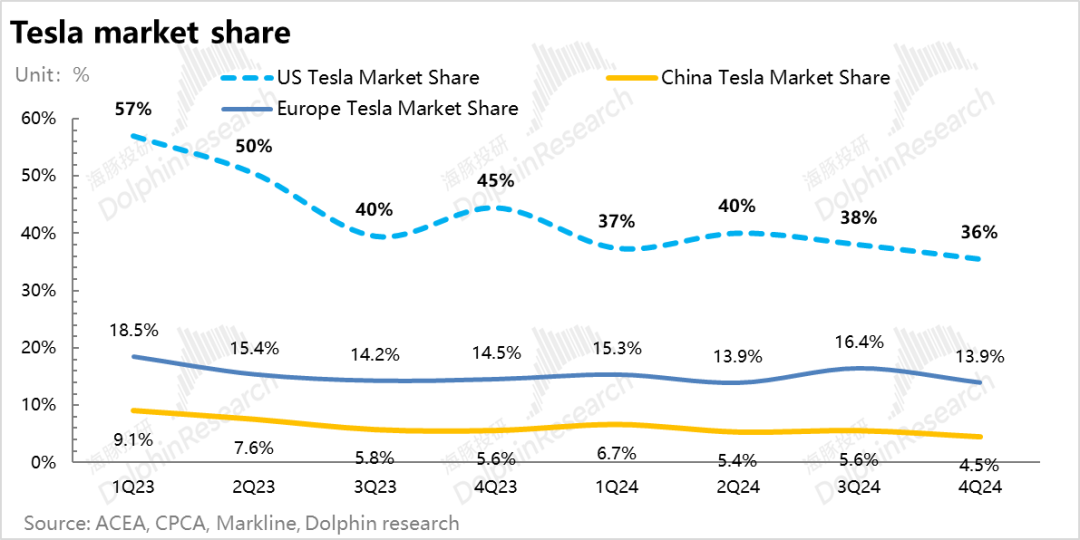

在四季度,虽然特斯拉提供了各种激励来刺激卖车销量,造成了汽车单价的严重下滑,但四季度卖车销量也仅达到49.6万辆,低于卖方预期51万辆,拉长时间维度来看,由于Model 3/Y车型老化,“以价换量“策略产生的边际效应逐渐减弱,甚至会产生四季度的卖车单价和销量双双低于预期的造车基本盘坍塌。

从特斯拉在各地区市占率来看,四季度市占率继续呈现下滑趋势,造车基本面持续恶化,特斯拉急需下个增长引擎。

3.2 增长引擎①:2025年造车基本盘仍然面临很大的不确定性

2024年整体卖车销量179万辆,相比2023年181万辆首次出现负增长,可以看出在现有车型老化下,特斯拉单价端一直在下行,只能靠不断压缩成本来稳住利润率,卖车利润率也在四季度创下了历史新低,特斯拉急需新车来实现卖车基本面的扭转。

a. 销量端:马斯克仅提及2025年造车销量重回正增长,并没有重申销量同比增长20%-30%计划

而展望2025年,在新车周期的带动下,特斯拉销量重回正增长应该是个大概率事件,但回想一下特斯拉在上季度业绩会预计2025年销量将同比增长20%-30%,隐含2025年总销量在215-233万辆,主要由新一代廉价车Model 2.5的推出所带动。

而在本次财报和业绩会中,马斯克并没有重申2025年的20%-30%销量增长预期,仅提及2025年造车销量重回正增长,似乎也在说明Model 2.5,对特斯拉2025的销量增长计划至关重要的车型,具有非常大的销量不确定性因素。

而BBG上卖方对于2025年销量的一致预期仅207万辆,而海豚君看到的大行预期也仅在195-205万辆左右,意味着目前市场对于2025年销量的增长预期更接近10%-15%左右,低于马斯克之前提及的20%-30%的增长。

而海豚君认为2025年市场对于特斯拉销量预期较低,以及销量的不确定性主要来自两方面:

① IRA的可能取消影响美国特斯拉车型需求:

削减 7.5K 美元的 IRA 税收抵免实际上将美国特斯拉的价格提高了约 12%,而削减可能会在 2025 年下半年生效,将直接影响美国特斯拉车型的需求,特斯拉在IRA取消后对于现有车型Model 3/Y必须要在销量和利润率方面再次权衡(IRA补贴降低或取消:①特斯拉涨价,销量降低保毛利率;② 特斯拉仍然保持现有价格,牺牲毛利率保销量)

② Model 2.5带来销量的不确定性:

海豚君提到过,Model 2.5车型大概率是一款稳交付的过渡性质的产品,并且降本并不是由技术所驱动,而更可能是一款选择性减配的版本。而在中国市场日益激烈的对于低价车型的竞争中,对于这款仅减配为主的Model 2.5车型的需求仍然很难说。

b. 汽车业务毛利率:虽然2025年是新品年,但可能会被低价Model 2.5以及IRA补贴的削减损伤毛利率:

① Model 2.5的低价和在现有产线上生产,预计毛利率有限:Model 2.5由于低定价(IRA补贴后低于3万美元),以及基于现有产线生产,汽车毛利率从现有生产线和供应商中挤出来的成本有限,毛利率天然会更低,尤其在刚上市爬坡时会愈加拖累毛利率。

② IRA补贴可能削减使特斯拉需要在销量和造车毛利率间权衡,而管理层之前也表示会考虑整体毛利增量而不是毛利率,因为新上市车型智驾硬件都采用HW4.0版本,与FSD软件的契合度会更高,实现全自动驾驶的潜力会更大,所以管理层更愿意提升HW4.0车型的比例-也就意味着重点更可能放在提升2025年新车销量而不是保毛利率上,预计汽车业务毛利率可能还会继续下行。

3.3 增长引擎②:FSD仍是特斯拉2025年部署的重点

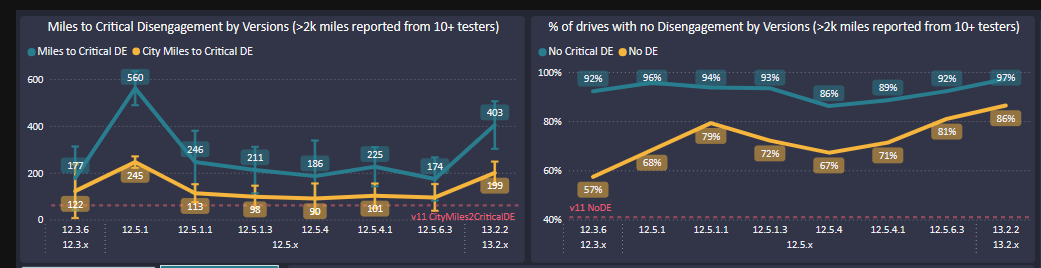

从目前V13版本的进展来看,确实看到了FSD V13版本相比上一代V12.5版本的突破(重大干预里程提升了2-3倍),而突破的主要原因在于算力的部署完成和大幅提高,使端到端模型的训练速度加快。(Q4在德州部署了5W张H100组成的训练集群Cortex, 使数据量增加 4.2 倍、视频输入分辨率提高、延迟减少2倍等。

而由于FSD对特斯拉2025年至关重要,但端到端路线仍然出于黑盒属性,无法预测FSD性能大幅提高的节点,仍需要重点观察FSD的订购率情况。

同样,FSD在欧洲和中国的推出也至关重要,是特斯拉2025年股价潜在的催化剂。

而在Robotaxi的部署上,特斯拉预计将在六月在德州奥斯丁推出无监督版的Robotaxi服务,之后也会在加州推出,以小规模部署为主(使用现有车辆Model 3/Y)。

三、支出端:经营开支也在加大,经营利润率低于预期

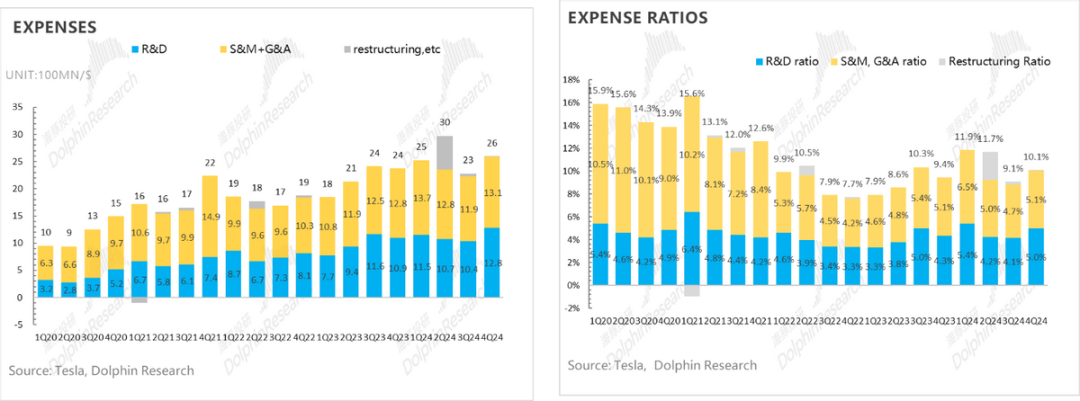

特斯拉本季度研发开支和销售费用又在继续加大,研发费用12.8亿,高于市场预期11.1亿,预计由于AI智能化投入以及新车系研发投入加大,而销售与行政费用本季度13.1亿,仍略高于市场预期12.9亿。

最后主要由于毛利率端的大幅下降,以及经营费用端的环比提升,整体经营利润本季度15.8亿,相比上季度环比下降了接近12亿,大幅低于市场预期25亿。

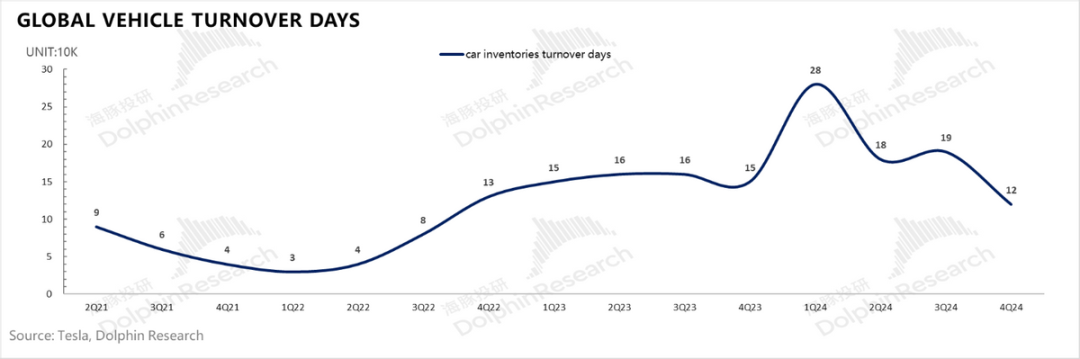

而在自由现金流方面,虽然本季度存货端减少(产销差减少3.6万辆,带动库存下降),存货周转天数也有所下降,会有利于自由现金流,但经营利润下滑严重,最后经营现金流反而继续环比下滑14亿。

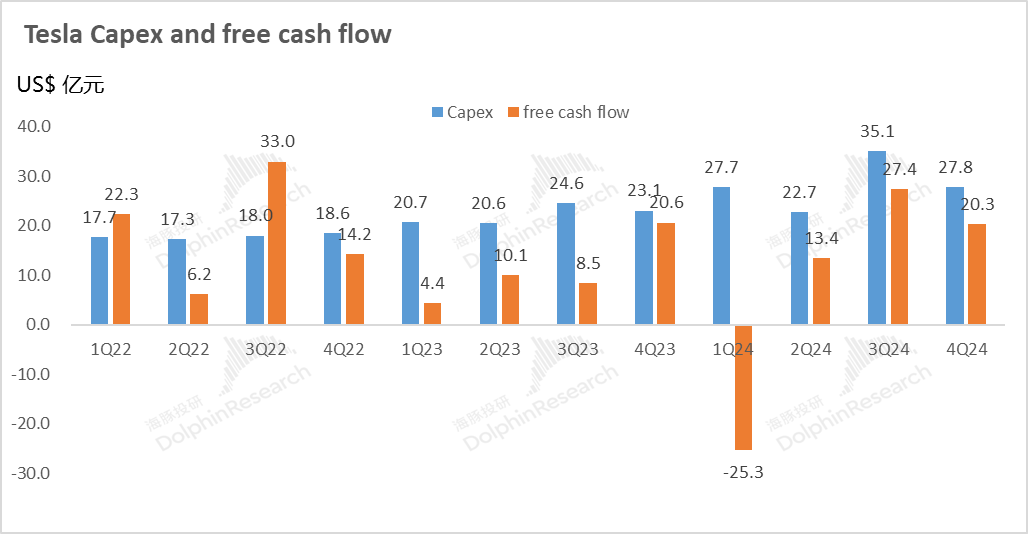

而由于特斯拉FSD算力端部署基本已经告一段落,本季度资本开支继上季度达到顶峰35亿后环比下滑至本季度27.8亿,最后自由现金流本季度20亿,环比下滑7亿。

四、能源业务继续高增,服务业务正常推进

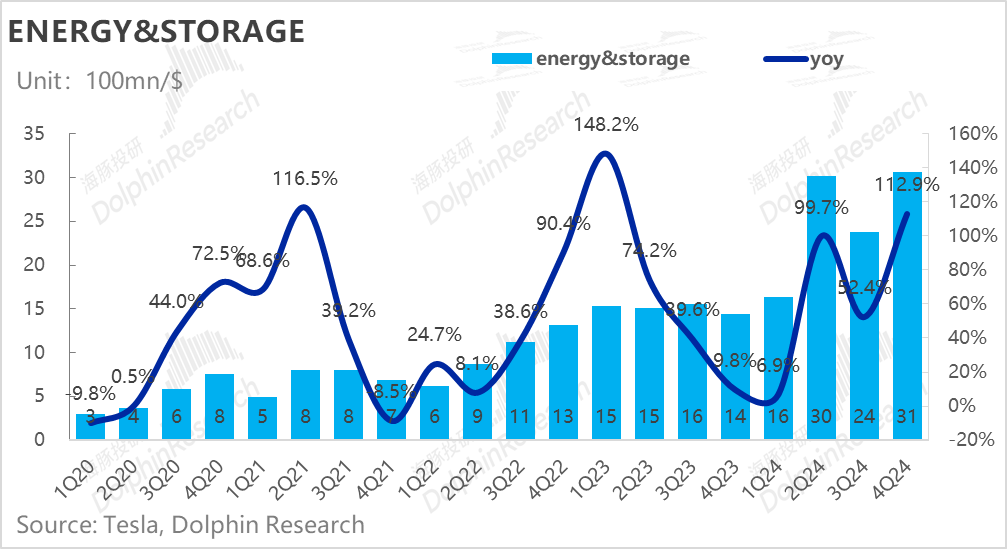

4.1 能源业务继续高增

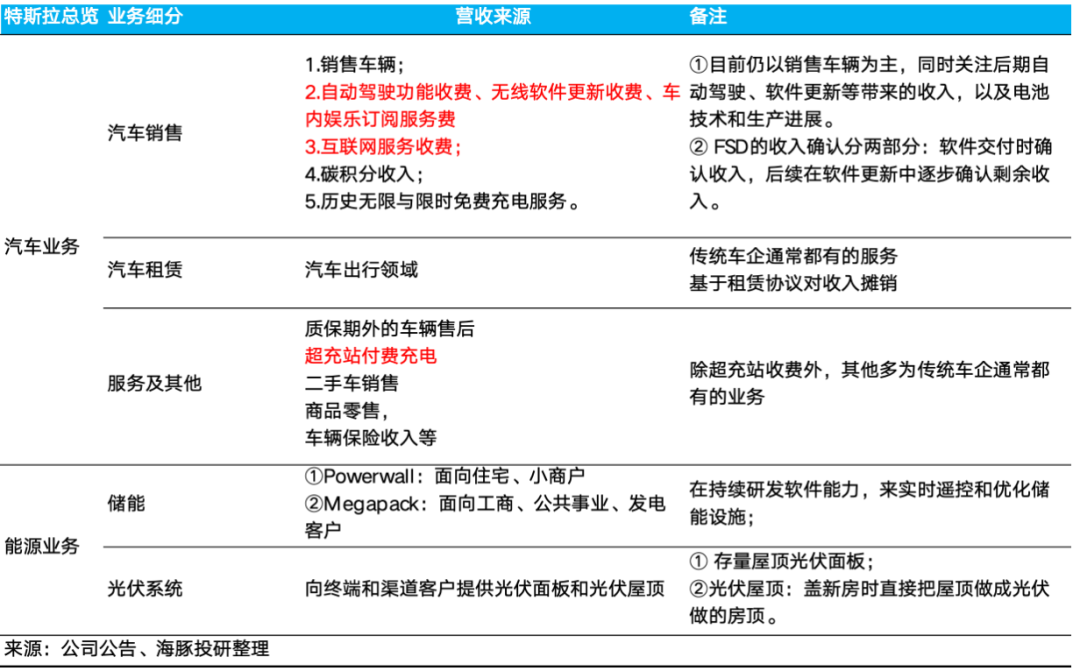

特斯拉储能和光伏业务包括向to C的住宅和to B小型商业及大型商业和公用事业级客户出售光伏系统和储能系统。

今年四季度实现营业收入30.6亿美元,略高于市场预期30.2亿美元,而本季度储能出货量继续高增,达到11GWH, 环比增长了近60%。而随着上海储能超级工厂在2025年一季度开始量产,特斯拉预计储能部署量将在2025实现50%的同比增长(2025年超过60Gwh)。

而本季度由于储能单价略有下降,储能毛利率小幅下滑至25.2%,略低于市场预期27.9%。

4.2. 服务业务正常推进

四季度特斯拉实现服务业务营收28.5亿美元,环比增长2%,基本属于稳步推进状态,而毛利率本季度环比下降至4.2%,低于市场预期7.6%,可能由于四季度新增了3000多个超级充电桩,新充电桩利用率还处于稳步提升状态,一定程度对毛利率有所拖累。

本文转载自“海豚投研”公众号,智通财经编辑:蒋远华。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...